「ファクタリングは違法だからやばいって本当?」

「安心して利用できるファクタリング会社が知りたい」

資金繰りが苦しいからファクタリングを利用したいけど、危ない方法なのではと不安になる方もいると思います。

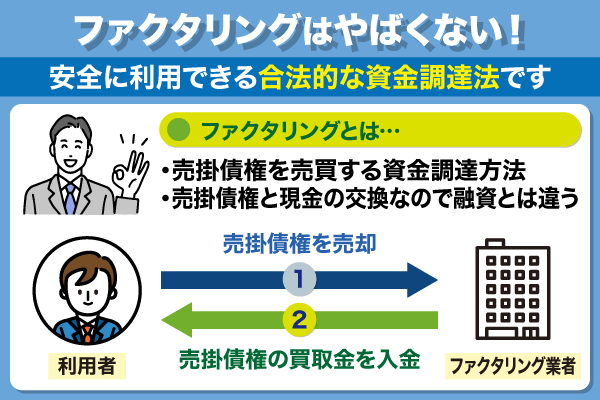

結論、ファクタリングがやばいは嘘です!

債権を第三者へ譲渡することは民法第466条で認められています。

上記に加えて2020年4月1日の民法改正によって債権の幅が広がったことで、より円滑に資金調達ができるようになりました。

この記事では、ファクタリングがやばいと言われる理由や実際の事例、安心して利用できる優良なファクタリング会社を紹介します。

ファクタリングの仕組みを理解して安全に資金調達をしたい企業・個人事業主の方は、是非参考にしてみてください。

弁護士ドットコム監修、

\クラウドサインでの契約締結で安心!/

- 来店不要!オンライン完結

- 入金まで最短2時間

- 手数料1%~

\面談不要!/

- ファクタリングはやばくない・違法でもない資金を用意する手段

- 安心できる要素がないファクタリング会社との取引は危険

- 契約時に記載内容と手数料の高さを要確認

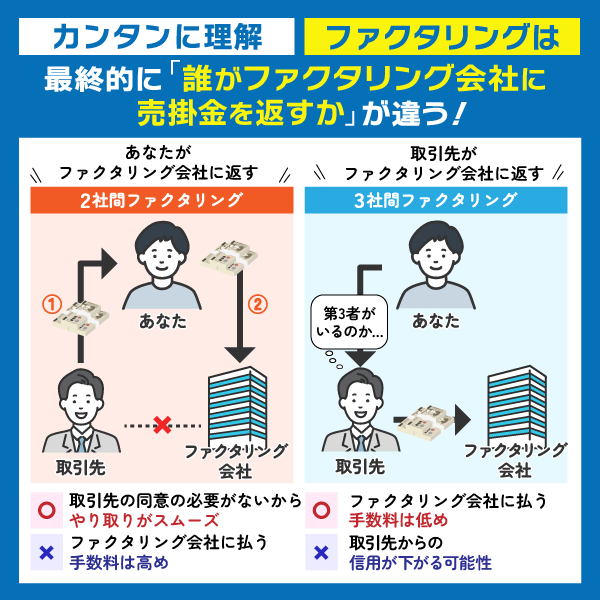

ファクタリングは違法ではない!仕組みについてわかりやすく解説

ファクタリングがやばい理由を知る前に、仕組みを理解しておきましょう。

- ファクタリングとは売掛債権を売買するサービスのこと

- 2者間ファクタリングと3者間ファクタリングの違いは売掛先の承認の要否

ファクタリングがやばいとイメージする人がいますが、上でも述べたように違法性のない健全なサービスなので安心してください。

民法第466条では「債権の譲渡性」についてしっかり明記されています。

さらに2020年4月1日の民法改正で「将来債権の譲渡」も認められたことで、ファクタリングで扱える債権の制限が少なくなりました。

(将来債権の譲渡性)

第四百六十六条の六

債権の譲渡は、その意思表示の時に債権が現に発生していることを要しない。

引用:新旧対照条文|法務省

将来債権とは…

「将来債権」 とは、 現時点では発生しておらず将来的に発生する予定の債権 のことを指します。

わかりやすく言うと「まだ発生していないけど、確実にお金をもらえる権利」のことです。

融資とは違う仕組みでお金が動くので、ファクタリングの知識が曖昧な人は確認してください。

ここではファクタリングの概要と、2社間ファクタリング・3社間ファクタリングの違いを解説します。

ファクタリングとは売掛債権を売買するサービスのこと

ファクタリングとは、売上金をすぐに現金にできるサービスのことです。

例えばあなたが商品を会社に売ったとして、売上金の支払いが1か月後である場合、すぐにお金を得ることは難しいです。

しかしファクタリング会社に頼めば、手数料を取る代わりにすぐに資金を提供してくれます。

申込者は売掛債権をファクタリング会社に売り、買取手数料が引かれた金額が手元に残ります。

ファクタリングを利用する流れは以下の通りです。

企業(申込者)が商品・サービスを販売し、売掛先が購入

利益(売掛金)が発生

申込者がファクタリング会社と契約を結ぶ

ファクタリング会社が申込者に手数料を引いた売掛金を前払いする

支払期日に、ファクタリング会社が売掛先もしくは申込者から売掛金を回収する

ファクタリングはやばいイメージがあっても、心配する必要がありません。

金融庁はファクタリングを「法的には債権の売買(債権譲渡)契約」として、公式サイトに記載しているからです。

2者間ファクタリングと3者間ファクタリングの違いは売掛先の承認が要るかどうか

ファクタリングは、2社間ファクタリングと3社間ファクタリングの2つがあります。

違いは売掛先の承認を不要とするのが2社間ファクタリングで、承認を必要としているのが3社間ファクタリングです。

具体的な違いを以下にまとめたので、参考にしてください。

| 2社間 ファクタリング | 3社間 ファクタリング | |

| 関係者 | 申込者 ファクタリング会社 | 申込者 売掛先 ファクタリング会社 |

|---|---|---|

| 売掛先の承諾 | 不要 | 必要 |

| 手数料 | 高い | 安い |

| 資金調達の早さ | 遅い | 早い |

| 債権譲渡 | 申込者が売掛先に通知 | ファクタリング会社が売掛先に通知 |

| 売掛先の支払先 | 申込者に支払い | ファクタリング会社に直接支払い |

| 取引の特徴 | ・短期の取引 ・信用度の高い売掛先との取引 | ・長期の取引 ・大口取引 ・新規売掛先の取引 |

それぞれの方法は手数料や取引の方法ごとにメリット・デメリットがあります。

| メリット | ・承諾がいらないので、売掛先に知られずにお金を手にできる ・早く現金化できる |

|---|---|

| デメリット | ・売掛金の未回収リスクが高くなるため、手数料が3社間ファクタリングと比べて高い |

- 売掛先にファクタリングの利用を知られたくない場合は、承認が不要な2社間ファクタリングがおすすめです。

- ファクタリングの利用を知られても手数料を安く抑えたい場合は、3社間ファクタリングの利用が向いています。

自身の状況や希望によってどちらを選ぶかは変わってくるので、それぞれの特徴を知ったうえで最適なファクタリング会社を見つけましょう。

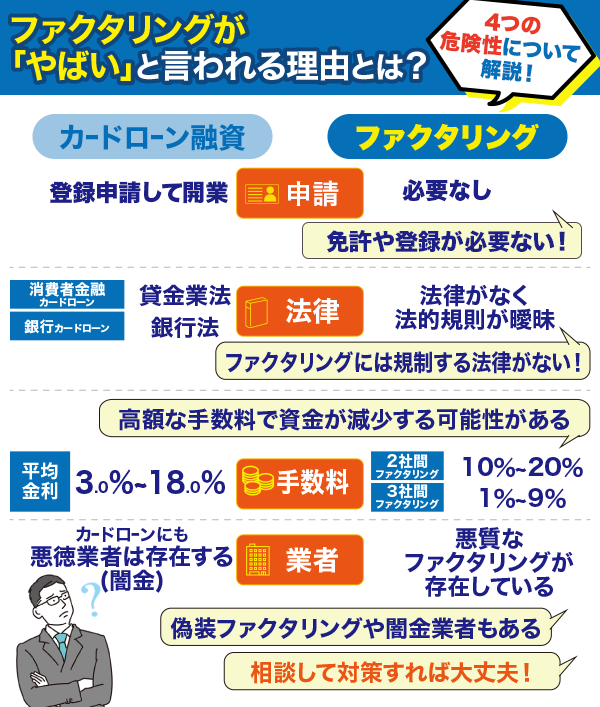

ファクタリングが「やばい」理由は?4つの理由から危険性について解説

融資と比較すると、ファクタリングのやばい理由と危険性がわかります。

具体的な理由は以下の4つです。

- ファクタリング会社には免許や登録が必要ないから

- ファクタリングには法律がなく法的規則が曖昧だから

- 高額な手数料で資金が減少する可能性があるから

- 悪質なファクタリング会社が存在しているから

法的規制が曖昧のままでは、手数料を多く取られる恐れがあります。

金融庁が注意喚起をしているほどなので、ネガティブなイメージが多いことでしょう。

どのような理由でファクタリングがやばいと言われているのか、ぜひチェックしてください。

ファクタリング会社には免許や登録が必要ないから

ファクタリング会社は免許や登録が不要であるため、悪質業者の参入が容易でリスクが高いとされています。

日本の金融取引の多くは、銀行法、貸金業法、金融商品取引法などに基づいて厳格な監督が行われています。

貸金業を営むには貸金業法に基づく登録が必要ですが、ファクタリング会社にはそのような義務がないのです。

融資の一つであるカードローンなどの貸金業者は、貸金業登録番号(登録番号とも呼ばれる)が貸金業を営む際には必要です。

| カードローン | ファクタリング |

|---|---|

| 登録番号の登録が必要 | 免許や登録は不要 |

| その結果… 🔽 | |

| 法定金利の上限や取り立て行為の制限など、厳格な規制がある | 利用者が不利な契約を結ばされるリスクが生じる |

ファクタリング会社を利用する際には、業者の実績や評判、契約内容を慎重に確認し、適正な手数料であるかどうかを見極めることが重要です。

ファクタリングには法律がなく法的規則が曖昧だから

ファクタリングには規制する法律がないので、違法性を疑われやすい傾向があります。

理由は債権譲渡をする契約がファクタリングだからです。

お金を貸し借りする貸金業の扱いが適用されない契約形態なので、手数料が決まっていません。

例えば消費者金融カードローンを利用すると貸金業法、銀行カードローンを利用すれば銀行法が適用されます。

融資とファクタリングは混同しやすいため、以下で確認してください。

| 特徴 | ファクタリング | 消費者金融カードローン | 銀行カードローン |

|---|---|---|---|

| 利用者 | 法人や個人事業主 | 個人 | 個人 |

| 資金の性質 | 売掛債権の買取 | 借入 | 借入 |

| 金利 | 手数料形式 | 比較的高い(18%) | 比較的低い(14%) |

| 審査 | 売掛先の信用力 | 個人の信用力 | 個人の信用力 |

| 限度額 | 売掛債権額による | 法定上限あり | 年収による |

| 返済方法 | 売掛金回収時(分割不可) | 分割返済 | 分割返済 |

| 主な用途 | 運転資金 | 生活資金 | 生活資金 |

| 法律 | なし | 貸金業法 | 銀行法 |

お金が得られることが同じでも、融資とファクタリングには明確な違いがあります。

「規制する主な法律」の項目にある通り、ファクタリングを規制する法律はありません。

法的規制の曖昧さから「やばい」という印象になりやすいです。

高額な手数料で資金が減少する可能性があるから

ファクタリングは売掛債権額分が手元に残るわけではなく、手数料が引かれて資金調達される仕組みです。

一般的な手数料の相場は、以下の通りです。

| 契約方式 | 手数料の相場 |

|---|---|

| 2社間 ファクタリング | 10%~20% |

| 3社間 ファクタリング | 1%~9% |

例えば100万円の売掛債権で2社間ファクタリングを利用するとき、20%の手数料が引かれると手元に80万円が残ります。

20万円の手数料が引かれてしまう部分だけに着目すると、ファクタリングがやばいという印象を持ちやすいです。

融資と比べると資金が大幅に減少する可能性があるため、ファクタリングの特徴を理解しておきましょう。

悪質なファクタリング会社が存在しているから

正規のファクタリング会社を装って、資金繰りに困っている企業や個人を騙そうとする悪徳業者がいます。

被害に遭った情報を知ると、ファクタリングがやばい印象を持ちやすいです。

金融庁は事業者や個人に対して「ファクタリングに関する注意喚起」を公表しています。

結論:ファクタリンはやばくない!違法なサービスではないので安心して利用できる

ここまででファクタリングがやばいというのは事実ではなく、違法なサービスでもないことがわかりました。

- 免許や登録が必要ないから

- 大手のファクタリング会社を選べば身元がしっかりしていて安心

- 法律がなく法的規則が曖昧

- 業者側で自由に条件を設定できる分、利用者側も自身にあった業者を選びやすい

- 高額な手数料で資金が減少してしまう

- 一般的な手数料の上限を把握して自身の状況が厳しければ利用を控える

- 悪質なファクタリング会社が存在している

- 公式サイトなどを確認して手数料や実績などの情報を調べることで防げる

平成13年12月には中小企業庁によって「売掛債権担保融資保証制度」ができたことで、中小企業でも安心してファクタリングを利用できるようにする動きも高まっています。

経済産業省は、平成13年秋の臨時国会において中小企業信用保険法を改正し、中小企業者が売掛先に対して保有している売掛債権を担保として金融機関が融資を行う場合に、信用保証協会が保証を行う制度を創設しました。

引用:売掛債権担保融資保証制度 – 中小企業庁 – 経済産業省

このようにファクタリングは決して認められていない違法なサービスではなく、資金調達を円滑に行うための手段であることがわかりました。

うまく活用することで資金難を防ぐこともできるので、悪徳業者に気をつけて利用しましょう。

違法なファクタリング悪徳業者の事例

ファクタリング会社を利用する際には悪質な業者に気をつけましょう。

サービスが浸透している反面、まだまだ注意すべきファクタリング会社は存在しています。

ここでは実際にあった悪徳業者による事例を紹介します。

- 悪徳業者による詐欺的手法の事例【企業向け】

- 給与ファクタリングの不正行為の事例【個人向け】

企業・個人どちらでも悪徳業者に引っかかる可能性はあります。

この事例を参考に、十分に対策をしておきましょう。

悪徳業者による詐欺的手法の事例【企業向け】

悪徳業者は中小企業の経営者を狙って、ファクタリングをよそおった違法な貸し付けをしています。

よくある事例は売掛債権額から手数料を引いても、手元に残るお金が著しく少ないときです。

貸金業の疑いがある場合は、以下の特徴がないかを確認してください。

- 債権の買戻しは申込者

- ファクタリング会社に支払う資金は申込者

貸金業は財務局または都道府県の登録を受けないと、営業できません。

無登録営業は刑事罰の対象になるからです。

また、貸金業は利息制限法や出資法の上限金利なども守らなければなりません。

正規のファクタリング会社ではない取引の可能性がある場合は、弁護士に相談して対策をしてください。

給与ファクタリングの不正行為の事例【個人向け】

悪質なファクタリング会社は企業向けだけではなく、個人向けでも存在するので注意してください。

個人に対しては賃金債権を買い取って、金銭を交付してきます。

いわゆる給与ファクタリングと呼ばれる手法で、利用してしまうと以下の被害に遭ってしまいます。

- 年利換算で数百~数千%の利息を請求

- 家族や勤務先に恫喝

- 高額な遅延損害金の請求

ヤミ金融業者は申込者だけではなく、周囲の人まで悪影響を与えます。

しつこい電話や大声での恫喝をすることで、精神的なストレスになるでしょう。

悪質な取り立ての被害を受けないために、給与ファクタリングは利用しないでください。

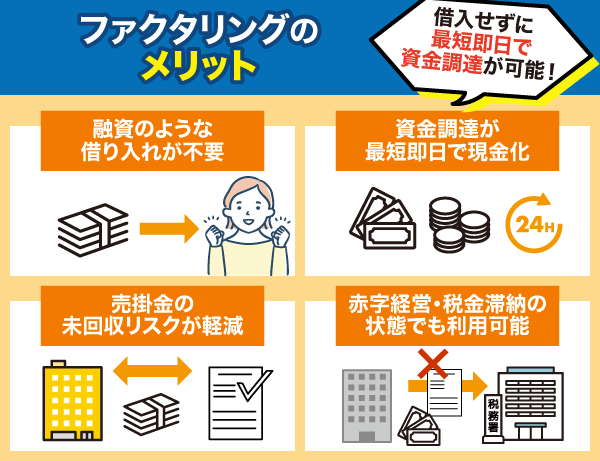

ファクタリングのメリットは借入せずに最短即日で資金調達が可能な点

- 融資のような借り入れとは違い返済が不要

- 入金までが最短即日かつオンライン完結もできる

- 取引先の倒産リスクがないから売掛金の未回収を防げる

- 赤字経営・税金滞納の状態でも利用可能

ファクタリングは資金繰りに困ったとき、借入せずに最短即日で資金調達ができるメリットがあります。

融資の借入は少額または2週間程度の時間がかかるため、まとまったお金と即金性を求める人におすすめです。

ファクタリングのメリットを理解して、有効に活用できるようになりましょう。

融資のような借り入れとは違い返済が不要

ファクタリングは融資ではないので、借り入れする必要がないメリットがあります。

融資では借入額に応じた返済が必要となり、毎月の返済計画を立てなければなりません。

一方でファクタリングは既に発生している売掛債権を売却する取引なので、返済が不要です。

また、銀行融資では担保や保証人が必要になるケースが多く、厳格な審査がおこなわれます。

ファクタリングは売掛先の支払能力を重視するため、企業の財務内容や担保の有無にあまり左右されません。

創業間もない企業や、一時的な資金繰りに悩む企業・個人事業主にとって、有効な選択肢となります。

入金までが最短即日かつオンライン完結もできる

資金調達を最短即日で現金化できるのは、ファクタリングを利用するメリットです。

一般的な資金調達方法と比べて、審査から入金までスピーディーに完了します。

必要書類の少なさと、申込者に対する審査の厳格さがないのが大きなポイントです。

| ファクタリング | 銀行融資 | |

| 申込から入金まで | 最短即日 | 2週間 |

| 必要書類の量 | 少ない | 多い |

| 審査の厳しさ | 普通 | 厳しい |

企業がファクタリング会社に必要書類を提出すれば、最短なら当日中に審査が完了し、売掛金の買取代金を受け取れます。

必要書類は、売掛先との取引履歴や請求書のコピー、会社の基本情報などシンプルな内容です。

オンラインで完結するため、企業の担当者は銀行や金融機関に足を運ぶ必要もありません。

取引先の倒産リスクがないから売掛金の未回収を防げる

ファクタリングを利用することで、申込者は売掛金の未回収リスクが軽減するメリットがあります。

売掛債権はファクタリング会社が審査をして、確実に回収できる債権の見込みを立てて契約を結ぶ流れです。

しかし、売掛先の経営状況が悪化したり倒産したりすると、予定通りに回収できないケースがあります。

回収不能のリスクが生じても、償還請求権なし(ノンリコース)の契約を結んでいれば問題ありません。

ファクタリング会社に売掛金を売却すれば、確実に資金を手に入れることができます。

赤字経営・税金滞納の状態でも利用可能

ファクタリングは、赤字経営や税金滞納がある申込者でも利用できるメリットがあります。

売掛金の確実性を審査の判断材料とするため、赤字決算が続いていても売掛先の信用力が高ければ資金調達ができるからです。

例えば大口顧客への売掛金なら、企業自体が赤字でも買取できる可能性が高い見込みがあります。

税金滞納も審査で重視されないため、資金調達の障害になる心配がありません。

ただし、税金滞納が続くと、税務署から売掛金債権の差押えを受けるリスクがあります。

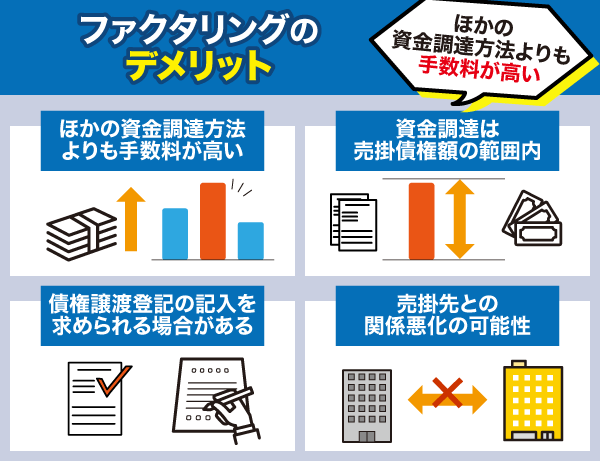

ファクタリングのデメリットはほかの資金調達方法よりも手数料が高い点

ファクタリングにはメリットがある一方、デメリットもあります。

- ほかの資金調達方法よりも手数料が高い

- 資金調達は売掛債権額の範囲内

- 債権譲渡登記の記入を求められる場合がある

- 売掛先への通知があると関係が悪化する可能性がある

4つのデメリットを把握して、ファクタリングの利用を検討しましょう。

例えばほかの資金調達方法よりも手数料が高いので、金利を支払う融資よりも負担が大きい点です。

メリットのみのサービスはないので、特徴を理解しつつ、納得して利用するのが重要になります。

ほかの資金調達方法よりも手数料が高い

ファクタリングはほかの資金調達方法と比較すると、手数料が高いデメリットがあります。

銀行融資と日本政策金融公庫の手数料を比較して、以下にまとめました。

| 2社間ファクタリング | 10~20% |

|---|---|

| 3社間ファクタリング | 1%~9% |

| 銀行融資 | 1%~14% |

| 日本政策金融金庫 | 1%~3% |

3社間ファクタリングの手数料は低く、2社間ファクタリングの手数料は高く設定されています。

ほかの資金調達方法と比較しても、上限の手数料が20%になっているのは3社間ファクタリングのみです。

資金調達は売掛債権額の範囲内

ファクタリングを利用して、売掛債権額を超える資金調達がされることはありません。

例えば売掛債権額が100万円で申し込みをすると、手元に残るお金は100万円未満です。

仮に手数料が10%なら、90万円が手元に残る計算になります。

売掛債権額分または売掛債権額超の資金調達はされないので、覚えておきましょう。

債権譲渡登記の記入を求められる場合がある

ファクタリング会社へ売掛債権を譲渡する際、債権譲渡登記の記入を求められる場合があります。

債権譲渡登記とは、法務局に売掛金の譲渡を公的に登記する制度です。

登記により第三者に対して債権譲渡の事実を法的に認めてもらえますが、売掛先の企業に対して、債権譲渡の通知がされます。

通知を受けた売掛先は支払先がファクタリング会社に変更されることを認識して、取引関係に影響を与える可能性が高いです。

さらに登記費用がかかるため、資金調達コストが膨らんでしまいます。

売掛先への通知があると関係が悪化する可能性がある

3社間ファクタリングを利用すると、売掛先に知られてしまうので取引関係が悪化する恐れがあります。

売掛先への通知によって、資金繰りが厳しい状況を知られてしまうからです。

取引内容の見直しや、取引条件の変更を検討するきっかけとなってしまうことがあります。

最悪の場合、今後の取引を控えられたり、取引停止になったりするリスクもあるため注意が必要です。

売掛先との良好な関係を重視する企業にとって、通知の有無は大きな懸念点となります。

やばいファクタリング業者の特徴は安心した取引ができない点

やばいファクタリング業者は、契約書を結ぶ前段階で選別できます。

- 事務所が存在しないまたは口コミや評判が悪い

- 相場に見合わない手数料を提示してくる

- 見積書や契約書の提示がない

- 償還請求権がある契約を強要してくる

- 返済の方法を分割返済でも可能にしている

インターネットで検索するだけでも、見抜ける可能性が高いです。

安心した取引ができない場合は、ファクタリングを利用しないでください。

契約する前に、怪しさに気づける知識を身につけましょう。

事務所が存在しないまたは口コミや評判が悪い

事務所の不在は、業者の信頼性や安定性に疑問をもったほうがよいです。

正規の業者は顧客が訪問できるときに備えて、事業所を持っています。

住所が存在しない、または郵便受けだけの場合、トラブルが起きたときに逃げられる可能性があるからです。

注意すべき点を以下にまとめたので、一つひとつ確認しながら利用を検討してください。

- ウェブサイトの情報が不十分または不自然

- 連絡先情報が限られている(携帯電話番号のみなど)

- 運営会社がどこなのかがわからない

- 業界団体や関連機関への加盟がない

また、ファクタリング会社の口コミや評判が悪かったり、そもそも事務所が存在していなかったりするとやばいです。

口コミや評判は一部のみを確認するのではなく、全体を確認してください。

多数の否定的な口コミは不適切な業務慣行や顧客対応の問題を示唆しますが、偽の口コミもあり得ます。

相場に見合わない手数料を提示してくる

ファクタリングの手数料相場から、大きく外れた法外な金額を提示する業者には要注意です。

相場に見合わない手数料を提示してくる業者の狙いは以下の通りです。

| 手数料の提示 | ファクタリング業者の狙い |

|---|---|

| 相場より高い | 不当な利益を得ようとしている |

| 相場より低い | 契約後に追加の費用を請求してくる |

相場よりも著しく高い手数料を提示してくる業者は、資金繰りに困っている企業の弱みに付け込んでいる可能性があります。

一方で、極端に低い手数料を提示する業者にも警戒が必要です。

契約締結後に「追加の事務手数料が必要」「保証料が別途発生」などと言い出してきます。

最初の低額提示は、企業を契約に誘い込むための手口である可能性が高いです。

見積書や契約書の提示がない

見積書や契約書の提示がないファクタリング会社は、悪質な商法を隠しているやばい可能性があります。

正規のファクタリング会社であれば、申込者が安心して契約できるように見積書と契約書を提示するからです。

以下の理由で悪徳業者は見積書や契約書の提示をしない可能性があるので、注意しておきましょう。

| 見積書や契約書の提示がない理由 | 悪質な商法の手口 |

|---|---|

| 取引の不透明性を保つため | 正式な書類を避けることで、取引条件や手数料を後から一方的に変更するため |

| 法的責任の回避するため | 書面での契約がないことで、後に問題が生じた際に法的責任を逃れやすくなるため |

| 高金利や不当な条件を隠蔽するため | 詳細な契約書がないことで、法外な金利や不利な条件を隠せるため |

| 迅速な取引を演出するため | 書類作成を省くことで、即座に現金化できるように見せかけるため |

| 顧客の判断力低下を狙うため | 急を要する状況にして、十分な検討時間を与えずに取引を進めようするため |

さらに、反社会的勢力が関与している業者の場合、取引の証拠を残したくないという意図も考えられます。

健全なファクタリング取引では、見積書と契約書の提示があることを覚えておくのが重要です。

返済の方法を分割返済でも可能にしている

返済方法を分割で対応しているファクタリング会社はやばいです。

ファクタリングは売掛債権の売買の取引で、返済という概念がありません。

分割返済は融資が該当するので、その時点で貸金業に該当します。

偽装ファクタリングの可能性が高い業者は、利用しないでください。

もし利用して分割返済を認めてしまったら、高い金利や遅延損害金の請求をされるでしょう。

返済負担が膨れ上がり、資金繰りをより悪化させる原因となります。

ファクタリングは融資ではないことと、返済の概念がないことの2つを覚えておきましょう。

優良なファクタリング会社を利用するためのポイントは信頼できる要素があること

優良なファクタリング会社は、信頼できる要素が豊富にあります。

以下のポイントを含んでいる場合は、優良なファクタリング会社の可能性が高いです。

- 実績・経験・運営会社が明確である

- 債権譲渡契約や償還請求権なしの確認をおこなうこと

- 手数料の内容を確認すること

債権譲渡契約や償還請求権なし、手数料の内容は契約書に記載されています。

不明な点は利用先のファクタリング会社に確認して、納得した状態で申し込みをしてください。

実績・経験・運営会社が明確である

信用度が高い要素を含んでいれば、優良なファクタリング会社を選べます。

例えば創業年数が数十年あるファクタリング会社を選ぶと、経営の安定性が確認できて判断しやすいです。

数多くの取引を重ねてきた数字は、優良なファクタリング会社としての信頼性を裏付けます。

また、運営会社の透明性を確認するのも、優良なファクタリング会社を見分ける重要なポイントです。

会社の所在地や代表者名、従業員数などの基本情報が公開されているかどうかを見てください。

親会社や事業内容など、網羅的に情報を見ておくと、安心して利用できる判断材料になります。

債権譲渡契約や償還請求権なしの確認をおこなうこと

ファクタリングの契約において、権利譲渡契約と償還請求権の有無を確認することは、取引の安全性を確保するうえで重要です。

権利譲渡契約とは、売掛金や手形などの債権を正式にファクタリング会社へ移転する法的な手続きを定めた契約を指します。

契約書には譲渡対象となる債権の詳細や譲渡金額、支払条件などが明確に記載されていなければなりません。

契約内容に「債権譲渡」が明記されていれば、優良なファクタリング会社の期待が見込めます。

売掛金を譲渡した申込者にとって、財務リスクを軽減できる重要なポイントとなります。

「債権譲渡」ではなく「担保設定」の契約にすると、売掛先が倒産したときに多額の返済を求められる場合があります。

手数料の内容を確認すること

手数料の内容を確認して、手数料が相場通りであれば優良なファクタリング会社の可能性が高いです。

条件が良くても、手数料が高ければ手元に残るお金が減ってしまいます。

債権金額や早期の申込などによって手数料が変動するので、契約書をよく確認してください。

見積もりを取ればより有利な条件を選べて、負担の少ない取引ができます。

ただし、見積もりを多く取りすぎてしまうと、即金性の高いファクタリングの良さが活かせません。

見積もりするファクタリング会社は2〜3社程度に絞っておくと、最短即日で資金調達ができます。

取引内容に見合った手数料で、ファクタリングを有効に活用しましょう。

ファクタリングのやばくない会社10選!利用者が安心して利用できる業者

ファクタリングのやばい会社を利用して被害に遭わないように、正規のファクタリング会社を10選紹介します。

紹介するファクタリング会社はやばくないので、安心して利用を検討してください。

| 審査時間 | 必要書類 | 手数料 | 買取可能額 | 対象 | |

| QuQuMo 詳細はこちら | 最短2時間 | ・請求書 ・通帳 | 1.0%~14.8% | 制限なし | 法人 個人事業主 |

| PMG 詳細はこちら | 最短即日 | 随時案内 | 2%~ | 10億円まで | 法人 個人事業主 |

| OLTA 詳細はこちら | 最短即日 | ・本人確認書類 ・確定申告書 ・請求書 ・全口座の入出金明細 | 2%~9% | 制限なし | 法人 個人事業主 |

| アクセルファクター 詳細はこちら | 原則即日 | ・請求書 ・預金通帳 ・直近の確定申告書 ・代表者の身分証明書 | 2%~10% | 30万円~1億円 | 法人 個人事業主 |

| ベストファクター 詳細はこちら | 最短即日~3営業日 | ・本人確認書類 ・入出金の通帳 ・請求書 ・見積書 ・基本契約書 ・入出金の通帳 | 2%~ | 30万円~ | 法人 個人事業主 |

| 日本中小企業金融 サポート機構 詳細はこちら | 最短30分 | ・口座の入出金履歴(直近3か月分) ・請求書 | 1.5%~ | 制限なし | 個人事業主 フリーランス |

| ビートレーディング 詳細はこちら | 最短30分 | ・請求書や注文書など ・口座の入出金明細(直近2か月分) | 2者間:4%~12%程度 3者間:2%~9%程度 | 制限なし | 法人 個人事業主 |

| トップ・マネジメント 詳細はこちら | 最短即日 | 不明 | 2社間:10%〜30% 3社間:1%〜10% | 1社につき上限は1億円 買取上限総額は3億円 | 法人 個人事業主 |

| ペイトナー ファクタリング 詳細はこちら | 即日入金 | ・請求書 ・本人確認書類 ・口座入出金明細 | 10% | 初回25万円 取引実績によって最大100万円 | 個人事業主 フリーランス |

| FREENANCE by freee 詳細はこちら | 最短即日 | ・公的身分証 ・請求書 | 3%~10% | 1万円~上限なし | 法人 個人事業主 |

QuQuMoは弁護士ドットコム監修の契約だから情報が漏れない

- 安全性重視のクラウドサイン採用

- 完全オンライン対応で24時間申込可能

- 最短2時間のスピード審査で即日入金

QuQuMoは、弁護士ドットコム監修のサービスで契約できるセキュリティ性の高いファクタリング会社です。

電子契約サービス「クラウドサイン」を採用していて、法的効力のある契約をオンラインで安全に締結できます。

やばいファクタリングの利用を避けたい法人や個人事業主に、おすすめのファクタリング会社です。

また、スマートフォンやパソコンから、いつでも申し込みができる魅力があります。

24時間365日、時間や場所を選ばずに手続きを進められるのが魅力的です。

申込から入金までわずか2時間というスピード対応で、事業者から高い評価を得ています。

法人や個人事業主は事業規模に関係なく、最短2時間で資金調達できるので、ぜひ利用を検討してみてください。

| 審査時間 | 最短2時間 |

|---|---|

| 必要書類 | ・請求書 ・通帳 |

| 手数料 | 1.0%~14.8% |

| 買取可能額 | 制限なし |

| 対象 | 法人 個人事業主 |

| 運営会社 | 株式会社アクティブサポート |

PMGは経営改善から事業拡大まで下支えしてくれるから心強い

- 10億円までの大型資金調達に対応

- 専門家による充実の経営サポート体制

- 法令遵守を重視した信頼性の高い運営

PMGは、中小企業の成長を多角的に支援するファクタリング会社です。

買取可能額を10億円まで設定しているので、大規模な資金調達ニーズにも柔軟に対応しています。

資金面だけではなく、経営全般のサポートも充実しているのが魅力的です。

財務支援から金融機関対策まで、経験豊富な専門家が事業者の課題に寄り添います。

各分野の有識者を顧問に迎え、専門的な知見に基づいた的確なアドバイスを提供しているので安心です。

中小企業の経営者を狙った、やばいファクタリング会社の利用を避けたい人に向いています。

徹底したコンプライアンス体制があるので、社内外の法令遵守が厳格です。

安心して相談できる、信頼性の高いファクタリング会社として評価を得ています。

| 審査時間 | 最短即日 |

|---|---|

| 必要書類 | 随時案内 |

| 手数料 | 2%~ |

| 買取可能額 | 10億円まで |

| 対象 | 法人 個人事業主 |

| 運営会社 | ピーエムジー株式会社 |

OLTAは顔出しでファクタリングの解説動画があるから安心して利用できる

- AI審査採用で面談不要のスピード対応

- 見積りまで最短24時間で即答

- 手数料設定は2~9%のみ

OLTAは、最新のAIテクノロジーを活用したファクタリング会社です。

対面審査は一切なく、必要書類さえ整えば即座に審査をスタートできます。

審査から見積りまでのスピードは、最短24時間以内に結果がわかるほど早いです。

見積り内容に納得がいかない場合はキャンセルができるので、気軽に利用してください。

契約までの一連の流れをオンラインで完結できるため、来社する手間がありません。

不明点がある場合は、公式サイトの解説動画で確認してください。

手数料体系もシンプルで透明性が高く、2~9%のみに限定されています。

余計な諸経費も不要で、事業者の負担を抑制している良心的なファクタリング会社です。

書類提出もオンラインで完結するため、簡単な手続きで資金調達ができます。

| 審査時間 | 最短即日 |

|---|---|

| 必要書類 | ・本人確認書類 ・収受印付きの確定申告書Bの第一表 ・請求書 ・事業で使用している全口座の入出金明細 |

| 手数料 | 2%~9% |

| 買取可能額 | 制限なし |

| 対象 | 法人 個人事業主 |

| 運営会社 | OLTA株式会社 |

アクセルファクターはグループ規模が大きいから安心できる

- 経営革新等支援機関認定で高い専門性を保証

- 即日調達可能で利用額は30万円~1億円

- 早期申込なら最大2%の手数料割引

アクセルファクターは、経営革新等支援機関として公的な認定を受けたファクタリング会社です。

税務、金融、企業財務のエキスパートとして、専門性が認められています。

柔軟な資金調達が強みで、大型案件では最大1億円まで対応可能です。

一方で、30万円からの少額融資にも対応しているため、規模の大小を問わず個人事業主でも活用できます。

また、計画的な資金調達を支援する独自の優遇制度も魅力的です。

入金希望日を30日以上先に設定すると、手数料が1%割引されます。

さらに60日以上先の場合は、さらに1%適用されて2%割引が適用されます。

最短即日の資金調達と充実したサポート体制で、事業の成長をしっかりとバックアップします。

| 審査時間 | 原則即日 |

|---|---|

| 必要書類 | ・請求書 ・預金通帳 ・直近の確定申告書 ・代表者の身分証明書 |

| 手数料 | 2%~10% |

| 買取可能額 | 30万円~1億円 |

| 対象 | 法人 個人事業主 |

| 運営会社 | 株式会社アクセルファクター |

ベストファクターは良心的な手数料設定だから利用するハードルが低い

- 事前にシミュレーターで手数料を確認

- 最短24時間以内の迅速な資金化

- 契約時は顔合わせして面談できるから安心

ベストファクターは、手数料の透明性と迅速な対応を重視した革新的なファクタリング会社です。

2%からの手数料設定により、事業者の負担を最小限に抑えています。

売掛金の買取手数料がどれくらいになるかが不安な場合は、簡易診断シミュレーターで確認してください。

わずか7項目の質問に答えるだけで、事前に手数料の概算を把握できます。

申込後の資金調達はスピードが早く、入金が最短即日で完了するほどです。

法人・個人事業主を問わず、売掛金の確認ができれば、24時間以内に対応してくれます。

なお、審査時は来店不要ですが、契約時は面談が必要です。

顔を合わせて契約の話が進められるので、やばいファクタリングの被害に遭う心配がありません。

| 審査時間 | 最短即日~3営業日 |

|---|---|

| 必要書類 | ・本人確認書類 ・入出金の通帳(Web通帳可能) ・請求書 ・見積書 ・基本契約書 ・入出金の通帳(Web通帳可能) |

| 手数料 | 2%~ |

| 買取可能額 | 30万円~ |

| 対象 | 法人 個人事業主 |

| 運営会社 | 株式会社アレシア |

日本中小企業金融サポート機構はファクトルがあるから取引が早い

- 経営革新等支援機関が提供するAIファクタリング会社

- 最短30分で審査が完了するほどスピーディー

- オンライン契約で申請から入金まで最短3時間

日本中小企業金融サポート機構は、経営革新等支援機関が提供するAIファクタリング会社を活用しています。

国の認定を受けた支援機関が提供するサービスなので、安心してください。

面倒なやりとりや対面手続きが不要になり、最短30分で審査が完了します。

必要書類は口座の入出金履歴(直近3か月分)ーと請求書の2点だけなので、急ぎで資金調達をしたい人におすすめです。

申請から入金まで最短3時間で、オンライン契約で手続きが完了します。

手数料は一般社団法人が提供するサービスだからこそ実現できる低手数料です。

1.5%~の手数料なので、売掛金と契約して手元に残るお金との差がほとんどありません。

| 審査時間 | 最短30分 |

|---|---|

| 必要書類 | ・口座の入出金履歴(直近3か月分) ・請求書 |

| 手数料 | 1.5%~ |

| 買取可能額 | 制限なし |

| 対象 | 個人事業主 フリーランス |

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

ビートレーディングは取引実績7.1万社以上だから柔軟に対応してくれる

- 98%の最大買取率を実現

- 請求書と口座の入出金明細(直近2か月分)だけで申込完了

- 最短30分での資金調達が可能

ビートレーディングは、累計の取引件数が2025年で7.1万社を突破したファクタリング会社です。

ほかにも最大買取率が98%、累計買取額が1,550億円(※2025年3月時点)など、多数の実績を公表しています

。

実績と経験が豊富なファクタリング会社なので、やばい業者の要素がありません。

また、手数料体系が事業者に優しく設定されているので安心です。

2社間ファクタリングで4~12%程度、3社間ファクタリングなら2~9%程度という明確な設定があります。

買取可能額に上限を設けていないため、大口の資金需要にも対応可能です。

簡素化された手続きと、最短30分という圧倒的な審査スピードで、素早く資金調達ができます。

| 審査時間 | 最短30分 |

|---|---|

| 必要書類 | ・請求書や注文書など ・口座の入出金明細(直近2か月分) |

| 手数料 | 2者間:4%~12%程度 3者間:2%~9%程度 |

| 買取可能額 | 制限なし |

| 対象 | 法人 個人事業主 |

| 運営会社 | 株式会社ビートレーディング |

トップ・マネジメントは利用前から信頼関係を重視しているから安心感がある

- 6つの多彩な契約プランを用意

- 経験豊富なスタッフと30分の個別相談

- オンラインと出張から選べる面談スタイル

トップ・マネジメントは、利用前から信頼関係を築いていくことを重視しているファクタリング会社です。

安心感を持ってもらうために、公式サイトにはスタッフ紹介として顔が公開されています。

ファクタリングがやばいイメージを払拭したい人は、トップ・マネジメントの利用がおすすめです。

契約プランは豊富にあり、以下6つから選べます。

- 2社間ファクタリング

- 3社間ファクタリング

- 見積書・受注書・発注書ファクタリング

- ペイブリッジ

- 電ふぁく

- ゼロファク

ファクタリングの種類は、専門スタッフが丁寧に説明して提案してくれます。

約30分の面談で、不安や疑問を徹底的に解消してくれるので安心して最適なプランを選んでください。

| 審査時間 | 最短即日 |

|---|---|

| 必要書類 | 不明 |

| 手数料 | ・2社間ファクタリング:10%〜30% ・3社間ファクタリング:1%〜10% |

| 買取可能額 | 1社につき上限は1億円 買取上限総額は3億円 |

| 対象 | 法人 個人事業主 |

| 運営会社 | 株式会社トップ・マネジメント |

ペイトナーファクタリングは個人事業主向けだから利用しやすい

- フリーランス・個人事業主に特化した独自サービス

- AI審査システムで即日入金の迅速対応

- 3つの基本書類のみでスピーディーに申込完了

ペイトナーファクタリングは、フリーランスと個人事業主のために資金調達するファクタリング会社です。

初回利用時の買取上限は25万円で、小規模事業者の実態に即した設定となっています。

審査はAIを活用した革新的なシステムを採用しているのが魅力的です。

審査完了後に即日入金が可能であるため、緊急の資金ニーズに対応できます。

必要書類は請求書、本人確認書類、口座入出金明細の3点のみです。

事業計画書などの複雑な書類は不要で、手続きの手間を最小限に抑えています。

申請可能額の範囲内であれば、何度でも請求書の現金化ができるので、ぜひ利用を検討してください。

| 審査時間 | 即日入金 |

|---|---|

| 必要書類 | ・請求書 ・本人確認書類 ・口座入出金明細 |

| 手数料 | 10% |

| 買取可能額 | 初回25万円 取引実績によって最大100万円 |

| 対象 | 個人事業主 フリーランス |

| 運営会社 | ペイトナー株式会社 |

FREENANCE by freeeはあんしん補償があるから万が一のときでも安心できる

- フリー/レギュラー/プレミアムの3プランを展開

- 初回利用に最適な無料プランを用意

- 有料プランなら手数料がさらにお得

FREENANCE by freeeは、フリーランスや個人事業主の働き方に寄り添ったファクタリング会社です。

業務における万が一の事態に備えて、3段階のプランで構成されています。

初めての人は、決済利用料4.43%で利用できる会費無料のフリープランがおすすめです。

より本格的な利用を考えている人には、2つの有料プランが用意されています。

1つは月額490円のレギュラープランで、もう1つは月額980円のプレミアムプランです。

決済手数料を抑えられる上、手厚い保護が付きます。

特に「あんしん補償」は業務中の事故から納品物の不具合まで、幅広いリスクに対応してくれるので安心です。

取引頻度が高い人や、大型案件を手がける人には有料プランの利用が向いています。

| 審査時間 | 最短即日 |

|---|---|

| 必要書類 | ・公的身分証 ・請求書 |

| 手数料 | 3%~10% |

| 買取可能額 | 1万円~上限なし |

| 対象 | 法人 個人事業主 |

| 運営会社 | GMOクリエイターズネットワーク株式会社 |

ファクタリング利用時のよくある質問

ファクタリングを利用しようと思っても、不安な点があるとなかなか申し込みができません。

不安な点とファクタリングがやばいというイメージを払拭できるように、よくある質問をまとめたので参考にしてください。

- ファクタリングは返さないとどうなるでしょうか?

- ファクタリング未払金とは何でしょうか?

- 請求書だけのファクタリングはできますか?

- 個人事業主でもファクタリングはできますか?

納得して申し込みをすれば、安心してファクタリングを利用できます。

ファクタリングの利用について迷っている人は以下で詳しく解説していますので最後までご確認ください。

ファクタリングは返さないとどうなるでしょうか?

良心的なファクタリング会社であれば、入金の約束をしつつ、相談しながら対応してくれます。

事前に支払いが遅れる旨を伝えておけば、大事には至らないでしょう。

しかし、悪質なファクタリング会社であれば、売掛先に債権譲渡通知が送られるリスクが高まります。

申込者の携帯電話に電話を何回もかけたり、従業員や家族に嫌がらせをしたりなどの事例もあるほどです。

ほかにも追加費用の発生や事業継続の危機などで追い込まれるため、注意してください。

ファクタリング未払金とは何でしょうか?

ファクタリング未払金とは、ファクタリング取引において売掛先が計上する流動負債の勘定科目です。

申込者が商品やサービスを売掛先との取引で購入した際、通常は買掛金や未払金として計上します。

しかし、売掛先が売掛債権をファクタリング会社へ売却した場合、支払い先がファクタリング会社に変更されます。

そのため、勘定科目としてファクタリング未払金を計上しなければなりません。

支払期限が1年未満の場合、ファクタリング未払金は流動負債として処理します。

請求書だけのファクタリングはできますか?

ほとんどのファクタリングは、請求書だけで利用できない場合が大半です。

利用するファクタリング会社によって求められる書類が異なるので、申込時に確認してください。

請求書以外の書類を求められるのは、売掛債権の確実性を確認して不正を防止するためです。

また、売掛金を複数のファクタリング会社に提出する二重譲渡のリスクもあります。

トラブルを防止するために、請求書以外の書類提出が必要です。

個人事業主でもファクタリングはできますか?

個人事業主でも売掛金があればファクタリングを利用できます。

ファクタリング会社によって買取可能額を低く設定していたり、個人事業主・フリーランスのみを受け付けていたりしているほどです。

法人のみ受け付けているファクタリング会社もあるので、申込時に確認してください。

なお、個人事業主も利用できるからといって、審査が甘くなることはありません。

売掛先の状況を重視するため、個人事業主の実績が足りなくても申し込みができます。

ファクタリングがやばいと言われる理由を押さえて利用を検討しよう

ファクタリングはファクタリングがやばいと言われる理由は、法規制の甘さと悪徳業者の存在が目立っているからです。

違法性があるわけではないので、資金調達をしたい企業や個人事業主は安心して利用してください。

ファクタリングは売掛債権を売買するサービスで、貸金業に該当しません。

融資の貸金業法や銀行法など、規制する法律が整備されていない状況です。

悪徳業者は曖昧な法規制をよいことに、資金繰りに苦しんでいる企業・個人事業主の弱みに付け込んでいます。

高額な手数料や遅延損害金などを請求されるため、悪徳でやばいファクタリング業者を利用しないでください。

本記事で紹介したファクタリング会社であれば、安心して資金調達ができます。

ファクタリング会社に不信感がある場合は、利用先に問い合わせたり、弁護士に相談したりするのがおすすめです。