「即日で資金調達できる方法はどれ?」

「どういった基準で選べばいい?」

事業資金を調達したいと考えている人には、こうした疑問を持っている人が多いかと思います。

結論からいうと、最短即日で資金調達することは可能です。

以下の方法をうまく活用すれば、当日中に事業資金を用意できます。

| 「融資」で資金調達する方法 | ビジネスローン |

|---|---|

| 手形貸付 | |

| 信用保証付き融資 | |

| 売掛債権担保融資 | |

| 不動産担保ローン | |

| 「売却」で資金調達する方法 | ファクタリング |

| 手形割引 | |

| 資産の売却 | |

| 「その他の対処法」で資金調達する方法 | クラウドファンディング |

| 保険の解約 | |

| 家族や親戚へ相談 |

ここでは、最短即日で資金調達できる方法について詳しく解説します。

注意点などについても解説しているので、どうやって資金を集めようか迷っている人はぜひ参考にしてみてください。

- 融資で資金調達する方法は、早くお金を用意したい時におすすめ

- 不要な資産などがある人には、売却で資金調達する方法が適している

- 融資や売却などの方法で資金調達できない時は、その他の対処法が役立つ

最短即日で資金調達できる「5つの融資サービス」

最短即日で資金調達できる融資サービスは、金融機関から事業資金を借りたい人に適しています。

以下5つの方法なら、短期間で資金調達することも可能です。

| サービス名 | 入金スピード | 手数料(金利) | メリット | デメリット |

|---|---|---|---|---|

| ビジネスローン | 最短即日 | 年18.0%程(最大) | ・融資スピードが早い ・総量規制に抵触しない ・担保や保証人が不要 | ・金利が高い ・借入限度額が低い |

| 手形貸付 | 最短即日 | 年15.0%程(最大) | ・審査時間が早い ・適用金利が低い ・印紙税を節約できる | ・信頼性が重視される ・不渡りのリスクがある |

| 信用保証付き融資 | 2~3週間程 | 年2%程 +(保証料:1.0%程) | ・審査落ちリスクが低い ・手続き内容が簡単 ・高額融資にも対応できる | ・審査に2~3週間程かかる ・保証手数料が発生する |

| 売掛債権担保融資 | 2週間程 | 年2.0%~15.0%程 | ・資金繰りを改善できる ・赤字決算でも申請可能 ・担保の対象範囲が広い | ・審査に2週間程かかる ・貸付条件が変動しやすい |

| 不動産担保ローン | 3週間程 | 年1.5%~10.0%程 | ・金利が低い ・高額融資にも対応可能 ・返済期間が長い | ・不動産を失うリスクがある ・審査に1ヵ月程かかる |

それぞれの方法には、異なるメリット・デメリットがあります。

即日で資金調達したい人は内容をよく確認し、自身の目的や用途に合った方法を選びましょう。

ここでは、それぞれの融資サービスについて詳しく解説します。

ビジネスローン|最短即日で事業資金が借りられる

- 最短即日で資金調達できる

- 総量規制に関係なく利用できる

- 担保・保証人なしで利用できる

- 限度額内なら何度でも利用できる

- 個人事業主でも利用できる

ビジネスローンは最短即日で資金調達できる、少額融資に適した融資サービスです。

一部のビジネスローンはWeb申込に対応しており、最短1時間程で審査を完了できます。

またビジネスローンを契約する際、担保や保証人は必要ありません。

審査さえ通過できれば、個人事業主でも資金調達することが可能です。

- 他サービスに比べて金利が高め

- 借入限度額が低い(平均で最大500万円程)

- 銀行取引に悪影響を与えるリスクがある

ただしビジネスローンは他の融資サービスに比べて、金利が高めに設定されています。

各ローンの適用金利は、以下の通りです。

- AGビジネスサポート 事業者向けビジネスローン:年3.1%~18.0%

- いつも ビジネスローン:年4.8%~18.0%

- ファンドワン 事業者ローン:年10.0%~18.0%

金利が高い分、長期間借入していると高額な利息が加算されてしまいます。

限度額の平均も最大500万円程に設定されているため、高額融資には不向きです。

少額の資金調達を即日で完了させたい人は、ぜひ利用を検討してみてください。

手形貸付|手形を担保にして事業資金が借りられる

- 最短即日で資金調達できる

- 適用金利を最小限におさえられる

- 契約時の印紙税を節約できる

- 簡単な手続きで申し込みできる

- 少額融資や一時的な資金調達に適している

手形貸付は即日で資金調達できる、利息を節約したい時に有効な融資サービスです。

約束手形を担保にすることで、金融機関からお金が借りられます。

平均金利は年3.9%~15.0%程で、他サービスよりもお得な金利で契約可能です。

また手形貸付は証書貸付と違い、1枚の印紙で契約が成立します。

印紙税を最小限におさえられるので、短期間だけ資金調達したい人におすすめです。

- 信頼性が低い会社は審査落ちしやすい

- 不渡りの発生リスクがある

- 返済期間は原則1年以内

ただし手形貸付の審査では、企業の信頼性・業績などが重視されます。

審査で「信頼性が低い」「業績が悪い」と判断された場合、契約を断られる可能性が高いです。

不渡りの発生によって一括返済を求められるケースもあるため、契約時は返済遅延に注意する必要があります。

つなぎ用の資金調達を即日で完了させたい人は、一度利用を検討してみてください。

信用保証付き融資|起業したばかりの会社でも事業資金が借りられる

- 保証書があるので審査を有利に進められる

- 信用保証書があれば手続きを短縮できる

- プロパー融資との併用で高額借入に対応できる

- 他サービスよりも長期間の借入が可能

- 担保なしで契約できる

信用保証付き融資は、審査落ちのリスクが低い融資サービスです。

貸主側が信用保証協会の保証を受けることで、貸主側は貸し倒れによる損失を回避できます。

保証なしで契約する「プロパー融資」よりも、審査を有利に進めることが可能です。

「プロパー融資」とは・・・

銀行などの金融機関と直接契約し、資金を借入する融資方法。

貸し倒れリスクが高いため、審査では会社の信用度が入念に調査される。

また信用保証付き融資はすでに信用保証書がある場合、手続き時間を短縮できます。

契約する金融機関によっては、1~2日程で資金調達できることもあるでしょう。

- 新規申込時は審査に2~3週間程かかる

- 保証手数料が別途発生する

- 保証枠の範囲内までしか借入できない

ただし信用保証付き融資の審査は、「保証審査」「融資審査」の2回に分けて実施されます。

申し込みから融資までの主な流れは、以下の通りです。

- 保証の申請を行う

- 保証審査が実施される

- 審査通過後、信用保証書が発行される

- 融資審査が行われる

- 審査通過後、融資が振り込まれる

保証審査・融資審査が完了するまでには、最短でも5~6日程かかります。

信用保証書がまだない状態では、すぐに資金を用意するのは難しいでしょう。

資金調達を予定通りに成功させたい人は、早めに申し込みを行っておくのが適切です。

売掛債権担保融資(ABL)|売掛債権を担保にして事業資金が借りられる

- 事業資金を売掛金の支払い前に確保できる

- 赤字決算の会社でも利用できる可能性がある

- 在庫などの動産も担保として使える

- 契約内容によっては財務状況の改善が図れる

- 契約先から経営に関する相談・アドバイスなどが受けられる

売掛債権担保融資(ABL)は、業績が良くない会社でも利用できる融資サービスです。

売掛債権を担保にすることで、金融機関から資金を借入できます。

担保となる債権さえあれば、赤字決算や債務超過を抱える会社でも申込可能です。

また売掛債権担保融資(ABL)の担保として使えるのは、売掛債権だけではありません。

各企業が所有する原料・機械などの在庫も、担保として預けられます。

- 審査完了までに2週間程かかる

- 貸付条件は審査結果に応じて決定される

- 定期報告を行う義務がある

ただし売掛債権担保融資(ABL)の審査が完了するのは、最短でも2週間後です。

審査結果に応じて金利や融資額などの貸付条件が決定されるため、希望通りに資金を調達できない場合もあります。

売掛債権・在庫などを活用して資金調達したい人は、早めに申し込みを行っておくのがおすすめです。

不動産担保ローン|土地や建物などを担保にして事業資金が借りられる

- 年1.5%~10.0%程の金利で借入できる

- 数百万単位の高額融資にも対応できる

- 返済を長期間に分けて行うことが可能

- ローンの借り換え・おまとめにも利用できる

- 契約内容によっては団体信用生命保険へ加入できる

不動産担保ローンは、多額の事業資金を調達したい時に役立つ融資サービスです。

物件や土地などの不動産が必要になる分、年1.5%~10.0%程の金利で資金が借りられます。

不動産の評価額80%程にあたる金額まで借入できるので、1,000万円などの高額融資にも対応可能です。

また不動産担保ローンは他のサービスに比べて、返済期間が数十年以上に設定されています。

長期間に分けて融資を返済できるため、個人事業主やフリーランスの人でも利用しやすいです。

- 返済できない時は不動産を手放すことになる

- 審査完了まで3週間~1ヵ月程かかる

- 借入限度額は担保の評価額に左右される

ただし不動産担保ローンは返済ができなくなった場合、不動産の所有権を失ってしまいます。

審査にも3週間~1ヵ月程かかるため、契約時は注意が必要です。

不動産を担保に資金調達したい人は、契約前に損失リスクなどをよく考慮しておいてください。

資金調達が最短即日で完了する「3つの売却方法」

最短即日で資金調達できる方法には、売却によって事業資金を得る方法もあります。

「売却」で資金調達したい人には、以下の方法がおすすめです。

| サービス名 | 入金スピード | 手数料(金利) | メリット | デメリット |

|---|---|---|---|---|

| ファクタリング | 最短即日 | 2社間:8%~18%程 3社間:2%~9%程 | ・取引スピードが早い ・赤字決算でも申請可能 ・担保や保証人が不要 | ・全体的に手数料が高め ・分割払いに対応できない |

| 手形割引 | 最短即日 | 2.0%~15.0%程 | ・取引スピードが早い ・手数料が低い ・審査落ちしにくい | ・割引手数料が発生する ・貸し倒れリスクがある |

| 資産売却 | 最短即日 | 3%~5%程 | ・取引スピードが早い ・維持費を節約できる ・財務指標も改善できる | ・諸費用が発生する ・資産を手放す必要がある |

債権や手形などを売却する方法は、最短即日で資金調達できます。

管理・維持にかかるコストや手間を減らすことで、業務改善を図ることも可能です。

これから実践する予定の方は、よく内容を確認しておいてください。

ここでは、売却で資金調達する方法について詳しく解説します。

ファクタリング|売掛債権を入金日より早く現金化できる

- 最短即日で資金調達できる

- 財務状況の悪い会社も利用できる

- 担保・保証人なしで申込可能

- 信用情報に履歴が残らない

- 3社間なら取引先にバレにくい

ファクタリングは、売掛金を最短即日で現金化できる資金調達方法です。

売掛債権をファクタリング会社に買い取ってもらうことで、事業資金をすぐ用意できます。

申込時は、担保や保証人を用意する必要もありません。

またファクタリングは売掛債権担保融資(ABL)と違い、償還請求権なしで契約できます。

売掛先が倒産してしまっても、契約者側に支払い義務は発生しないので安心です。

- 2社間は手数料が高め(8%~18%程)

- 分割払いで支払うことはできない

- 債権譲渡登記で取引先にバレる可能性がある

ただし他の方法に比べて、ファクタリングの手数料は高めに設定されています。

特に2社間ファクタリングは平均金利が8%~18%程に設定されているため、手数料が高くなりがちです。

ファクタリングを使って即日で資金調達したい人は、契約前に必ず見積もりをとっておいてください。

手形割引|最短即日で入気できる場合がある

- 最短即日で手続きを完了できる

- 銀行融資より手数料が安い(2.0%~15.0%程)

- 他サービスに比べて審査落ちリスクが低い

- 簡単な手続きで申し込みできる

- 高額な手形なら多額の資金を調達できる

手形割引は、最短即日で手形を現金化できる資金調達方法です。

約束手形を銀行や手形割引業者へ売却することで、支払期日前に事業資金を入手できます。

通常だと手形の支払いには3~4ヵ月程かかるため、キャッシュフローを改善したい時にも有効です。

また手形割引の審査では、手形振出人の信用力が重視されます。

信用力の高い手形を所有していれば、赤字決算・業績不振でも利用できる可能性が高いです。

- 割引手数料が発生する

- 不渡りによる貸し倒れリスクがある

- 分割での現金化は振出人の同意が必要

ただし手形割引を依頼する際は、割引手数料を支払う必要があります。

売却額から手数料が差し引かれるため、手形を満額現金化することはできません。

手形割引で即日資金調達する予定の人は、契約前に手数料の内訳をしっかり確認しておいてください。

資産の売却|不用な資産を売るついでに事業資金が確保できる

- 最短即日で取引を完了できる

- 売却することで維持費を節約できる

- 財務指標の改善につなげられる

- 固定資産税などの税負担も軽減できる

- 将来の企業価値向上につながる可能性がある

資産売却は、「資産の現金化」と「維持費削減」を同時に行える資金調達方法です。

以下の資産を売却することで、事業資金を確保できます。

- 流動資産:j受取手形や自社製品など

- 固定資産:土地や物件など

- 繰延資産:創立費や開業費など

不要な資産を手放せば、資産の管理・維持にかかる費用をその分だけ減らすことが可能です。

会社によっては財務指標が改善されることで、自己資本比率が向上できる可能性もあります。

資産の管理や維持費などで苦労している会社におすすめです。

- 譲渡税などの諸費用が発生する

- 資産収益を失う可能性がある

- 資産の価値に応じて売却額が変動しやすい

ただし資産を売却する際は、印紙税や譲渡税などのさまざまな費用が発生します。

費用の支払いによって経営状況が悪化するリスクもあるため、契約前には見積もりをとることが必須です。

資産売却で資金調達を行う予定の人は、見積もり書の費用内訳を必ず確認しておいてください。

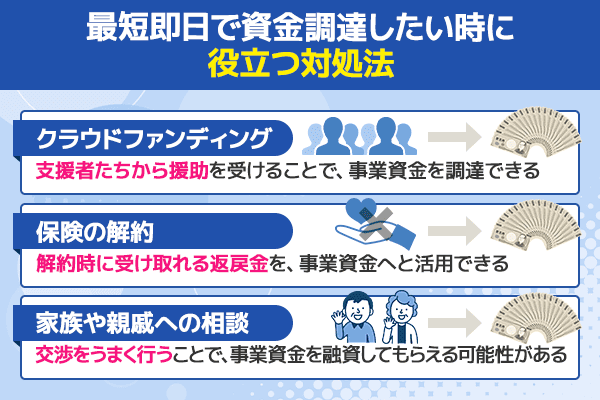

最短即日で資金調達したい時に役立つ「3つの対処法」

最短即日で資金調達したい人の中には、融資・売却のどちらも使えない人もいるでしょう。

そういった人達には、以下5つの対処法がおすすめです。

| サービス名 | 入金スピード | 手数料(金利) | メリット | デメリット |

|---|---|---|---|---|

| クラウドファンディング | 最短即日 | なし | ・無利息で利用できる ・審査なし ・宣伝効果も発揮できる | ・資金調達に失敗する可能性がある ・プロジェクト中止は基本できない |

| 保険の解約 | 1週間程 | なし | ・審査なしで利用できる ・事業への悪影響なし ・解約後も再加入できる | ・元本割れリスクがある ・振込までに時間がかかる |

| 家族や親戚へ相談 | 最短即日 | なし | ・無利息で資金調達できる ・審査不要 ・有利な条件で借入できる | ・融資を断られる場合がある ・返済トラブルが発生しやすい |

上記の資金調達方法は、審査なし・担保なしで利用できます。

手数料や金利も発生しないため、資金的に余裕がない会社でも実践することが可能です。

融資・売却では資金調達できないという人は、ぜひ利用を検討してみてください。

ここでは、それぞれの対処法について詳しく解説します。

クラウドファンディング|支援者からの援助で事業資金を確保できる

- 簡単な手続きでスタートできる

- 実施する際に審査を受ける必要がない

- 資金調達と同時に宣伝効果が発揮できる

- 手数料や金利が発生しない

- 多額の資金を調達できる可能性がある

クラウドファンディングは、資金調達と宣伝が同時に行える対処法です。

不特定多数の人にプロジェクト・リターンの内容を告知し、支援者たちに出資を依頼します。

支援者たちから賛同を得ることができれば、資金を調達できるという仕組みです。

プロジェクトの宣伝が話題を呼べば、短期間で事業資金を調達することも可能です。

またクラウドファンディングは審査や担保・保証人が不要、手続き費用などもかかりません。

プロジェクトさえ考えておけば、個人事業主やフリーランスの人でも利用可能です。

- 資金調達に失敗するリスクがある

- プロジェクトは基本中止できない

- 返礼品トラブルなどが発生しやすい

ただしクラウドファンディングで資金調達できるかどうかは、プロジェクトの内容に左右されます。

支援者から賛同が得られなけければ、資金を確保できない可能性が高いです。

クラウドファンディングで資金調達を行う予定の人は、支援者のニーズに合ったプロジェクトを考えておいてください。

保険の解約|解約時の返戻金を事業資金として使える

- 審査なしで解約返戻金が受け取れる

- 解約しても事業に悪影響がでない

- 一度解約しても再加入できる

- 保険期間が長ければ多額の資金を調達できる

- 信用情報に履歴が残ることもない

保険解約は、解約時の返戻金で資金調達する対処法です。

法人契約している以下の保険を解約することで、保険期間に応じた額の返戻金が受け取れます。

- 終身保険

- 定期保険

- 養老保険

- がん保険

ローンとは違い、利用しても利息や手数料などは発生しません。

保険の加入期間が長ければ、多額の解約返戻金を受け取れる場合もあります。

解約した保険は、必要に応じて再加入することも可能です。

- 短期間の期間では解約返戻金が少額になりやすい

- 解約から振込までに1週間程かかる

- 解約後は保険料控除が適用されなくなる

ただし保険の加入期間が短いと、解約返戻金が払込保険料を下回ってしまいます。

払込保険料を解約返戻金が下回ると「元本割れ」となり、返戻金を減額されてしまう可能性が高いです。

保険解約で資金調達しようと考えている人は、解約前に元本割れが起きないか確認しておいてください。

家族や親戚へ相談|事業資金を融資してもらえる可能性がある

- 交渉次第では無利息で資金調達できる

- 審査なしで利用することが可能

- それぞれの希望に合わせて契約条件を設定できる

- 最短即日で資金を受け取れる場合もある

- 必要書類の提出なども必要ない

家族や親戚へ相談する対処法は、審査なし・利息なしで資金調達できる方法です。

信頼関係の厚い家族・親戚へ相談することで、事業資金を融資してもらえる可能性があります。

交渉を行えば、融資の貸付条件をそれぞれの希望・事業プランに合った内容へ変更してもらうことも可能です。

また家族や親戚から事業資金を借りる際は、審査などの面倒な手続きを省略できます。

希望する金額によっては、最短即日で資金を確保できる場合もできるでしょう。

- 融資を断られる可能性がある

- 口約束で借入するとトラブルが発生しやすい

- 人間関係が崩壊してしまうリスクもある

ただし家族や親戚にお金の相談を行う時は、借用書の作成が必須となります。

借用書がないまま口頭のみで契約すると、のちに重大なトラブルをまねく危険性が高いです。

家族や親戚から事業資金を借りる予定の人は、借用書で貸付条件や返済期日などをしっかり記録しておいてください。

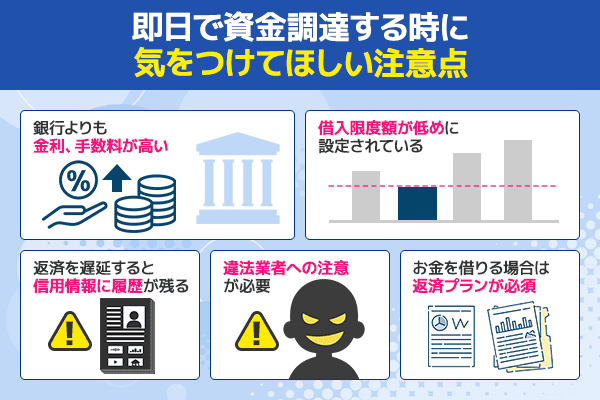

即日で資金調達する時に気をつけてほしい5つの注意点

最短即日で資金調達する方法を使えば、事業資金を早く用意することは可能です。

ただし実践する際は、以下5つの注意点に気をつけなければいけません。

- 金利・手数料が高い

- 借入限度額は低め

- 信用情報に返済遅延の履歴が残る

- 違法業者に注意が必要

- 借入時は返済プランの作成が必須

即日で資金調達を行う時は、上記の注意点に対して対策を行うことも大事です。

適切な対策を行っておけば、資金調達で失敗するリスクは最小限におさえられます。

これから資金調達を始める人は、よく内容を覚えておいてください。

ここでは、それぞれの注意点について詳しく解説します。

銀行などの金融機関に比べて「金利・手数料が高い」

即日で資金調達できる方法は全体的に金利・手数料が高く、長期間の借入には不向きです。

銀行融資や公的融資の金利は2%程ですが、ビジネスローンの場合だと最大金利は18%程になります。

ファクタリングの場合は手数料が20%を超えることもあるため、高額な利息・手数料が発生しやすいです。

資金調達にかかる費用を安くおさえたい場合は、短期間での完済を心がけましょう。

たとえば300万円の融資を3年間・1年間で完済した場合、支払う利息は以下の金額になります。

| 返済総額 | 利息額 | |

|---|---|---|

| 3年間で完済した場合 | 3,743,842円 | 743,842円 |

| 1年間で完済した場合 | 3,249,294円 | 249,294円 |

返済期間を3年から1年に短縮するだけで、利息は約50万円も節約することが可能です。

即日で資金調達したい人は、返済期間が長引かないように気をつけてください。

「借入限度額が低い」ため高額な資金調達はできない

ビジネスローンは最短即日で資金調達できる方法ですが、高額融資には対応できません。

一般的なビジネスローン・事業者ローンの借入限度額は、以下の通りです。

| ローン名 | 借入限度額 |

|---|---|

| AGビジネスサポート 事業者向けビジネスローン | 50万円~1,000万円 |

| いつも ビジネスローン | 1万円~500万円 |

| ファンドワン 事業者ローン | 30万円〜500万円 |

大半のビジネスローンは、借入限度額が1,000万円以下に設定されています。

企業によっては、十分な額の事業資金を確保できないこともあるでしょう。

限度額を気にせず資金調達したい場合は、以下のファクタリングを活用するのがおすすめです。

| ローン名 | 利用限度額 |

|---|---|

| QuQuMo | 上限なし |

| 一般社団法人 日本中小企業金融サポート機構 | 上限なし |

| ビートレーディング | 上限なし |

一部のファクタリング会社は、利用限度額に上限を設定していません。

売掛債権さえ用意できれば、どんな額の事業資金も確保できます。

多額の資金を即日で調達したい人は、ファクタリングの利用を一度検討してみてください。

返済トラブルを起こすと「信用情報」に履歴が残ってしまう

手形貸付などの融資で資金調達する場合は、返済の遅延・滞納に注意が必要です。

融資の返済が長期間遅れると、それらの情報は事故情報として信用情報機関に登録されます。

それぞれの登録期間は、以下の通りです。

| 事故情報の内容 | 登録期間 |

|---|---|

| 60日以上の支払い遅延 | 約5年間 |

| 強制解約の実施履歴 | 約5年間 |

| 任意整理の実施履歴 | 約5年間 |

| 個人再生の実施履歴 | 約5年間 |

| 自己破産の実施履歴 | 約10年間 |

上記の事故情報が登録されている間、ローンの新規契約・利用はできなくなります。

今後もビジネスローンなどを活用するのであれば、返済遅延は絶対に避けるべきです。

信用情報の内容は、以下の信用情報機関で確認できます。。

もし返済が遅れそうな時は、契約先の金融機関に相談を行いましょう。

遅延前に相談を行っておくと、返済日や返済額を変更できる場合があります。

融資で資金調達を行う予定の人は、期日通りに返済を行うことを心がけてください。

申込時は「違法業者」に注意しなければならない

即日で資金調達する際は、信頼できる金融機関を見つけることも重要です。

ファクタリングなどを取り扱う会社の中には、違法業者が紛れています。

近年は金融庁でも注意喚起が行われており、被害数も増えている状態です。

しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

違法業者と契約してしまうと、法外な利息や手数料を請求される危険性があります。

安全に資金調達を行いたいのであれば、企業情報の調査は必ず行いましょう。

Web上で企業名を検索すれば、会社情報や利用者の口コミ・評判などは簡単に確認できます。

資金調達前には申込先の企業情報をよく確認し、信頼できる会社かどうかを見極めてください。

融資の申込前には「返済プラン」を立てる必要がある

融資サービスで即日資金調達したい時は、契約前に返済プランを立てる必要があります。

ノープランの状態で借入してしまうと、返済遅延や貸し倒れなどをまねく危険性があります。

会社の業績・経営を悪化させる原因にもなるため、事業資金を借りる際は自社に合った返済プランが必須です。

ちなみに資金調達の返済プランを立てる時は、各金融機関のシミュレーターが役立ちます。

以下のシミュレーターを利用すれば、会社の業績に合った無理のないプランを構築することが可能です。

構築したプラン通りに返済を進めていけば、返済トラブルが発生することはありません。

これから資金調達を始める人は、入念に返済プランを考えておいてください。

即日で資金調達したい人からよくある3つの質問

即日で資金調達したいと考えている人は、実践前によくある質問もチェックしておくと良いでしょう。

資金調達したいと考えている人は、以下の質問をなげかけてくるケースが多いです。

- 銀行が即日で資金調達できないのはなぜ?

- 資金調達にかかる費用はいくら?

- ファクタリングとビジネスローンにはどんな違いがある?

初めて資金調達を行う人には、疑問や不安を抱えている人が多いかと思います。

しかしよくある質問の回答を見れば、それぞれが抱える疑問・不安を解消できるかもしれません。

資金調達について不明点などがある人は、ぜひ内容を確認しておいてください。

ここでは、それぞれの質問に対する回答を詳しく解説します。

銀行が即日で資金調達できないのはなぜですか?

銀行が即日で資金調達に対応できない主な理由は、以下の3つです。

- 審査基準が厳しい

貸し倒れリスクを回避するために、銀行は各企業の経営状態・返済能力などを入念に調査します。 - 反社チェックが必ず実施される

銀行融資の審査を行う際は、警察庁のデータベースで情報照会を行います。 - 保証会社による審査が必要

契約時に保証会社からの保証が求められる場合は、保証会社の審査も受ける必要があります。

上記の理由があるため、銀行融資の審査には少なくとも1週間程かかります。

混雑状況によっては、審査結果が届くまで1ヵ月程かかる場合もあるようです。

ただし銀行融資で資金調達する方法には、以下のメリットがあります。

- 銀行ならではの金利で借入できる

- 1,000万円以上の高額融資にも対応できる

- 取引実績を作ることで企業の信用度が上がる

銀行は審査が厳しい分、成約できれば多額の資金を融資してもらうことが可能です。

資金調達を即日で行う必要がない人には、ありがたい融資サービスといえるでしょう。

資金調達にはいくらぐらいの費用が必要ですか?

資金調達にかかる費用は、以下の数値が目安となります。

| 「融資」で資金調達する場合 | 年5.0%〜18.0% |

|---|---|

| 「売却」で資金調達する場合 | 売却額の10%~30% |

融資によって資金調達を行う時は、契約するローンの金利に応じて費用(利息)が算出されます。

費用をできるだけ節約したいのなら、金利は年18.0%以下におさえるのが最適です。

また売却で資金調達する場合、費用は売却額から自動的に差し引かれます。

契約する会社によっては、売却額の30%が手数料としてとられてしまうケースもあるようです。

融資や売却で資金調達を行う時は、見積書などで費用の金額・内訳を必ず確認しておいてください。

ファクタリングとビジネスローンにはどんな違いがありますか?

ファクタリングとビジネスローンには、以下5つの違いがあります。

| ファクタリング | ビジネスローン | |

|---|---|---|

| 取引内容 | 売掛債権の売却 | 融資の貸付 |

| 審査対象 | 売掛先企業の信用力 | 契約者の信用力・収益状況など |

| 融資スピード | 最短即日〜3営業日 | 最短即日〜10営業日 |

| 手数料・金利 | 2社間:8%~18%程 3社間:2%~9%程 | 年2.0%〜18.0%程 |

| 返済方法 | 一括返済 | 一括払い・分割払い |

ファクタリングは、債権譲渡によって資金を調達する方法です。

利用するには債権が必須ですが、ビジネスローンより少ない手数料で取引できるというメリットがあります。

いっぽうビジネスローンは、銀行などの金融機関から事業資金を借りる方法です。

借入した資金は金融機関へ返済する必要がありますが、債権のない会社でも利用できるのが利点といえます。

資金調達を行う際はこれらの違いを考慮し、状況や目的に合った方法を選ばなければいけません。

どの方法で資金調達しようか迷っている人は、よく考えてみてください。

まとめ:即日で資金調達する時は「状況に合った方法」を選ぶことが大事

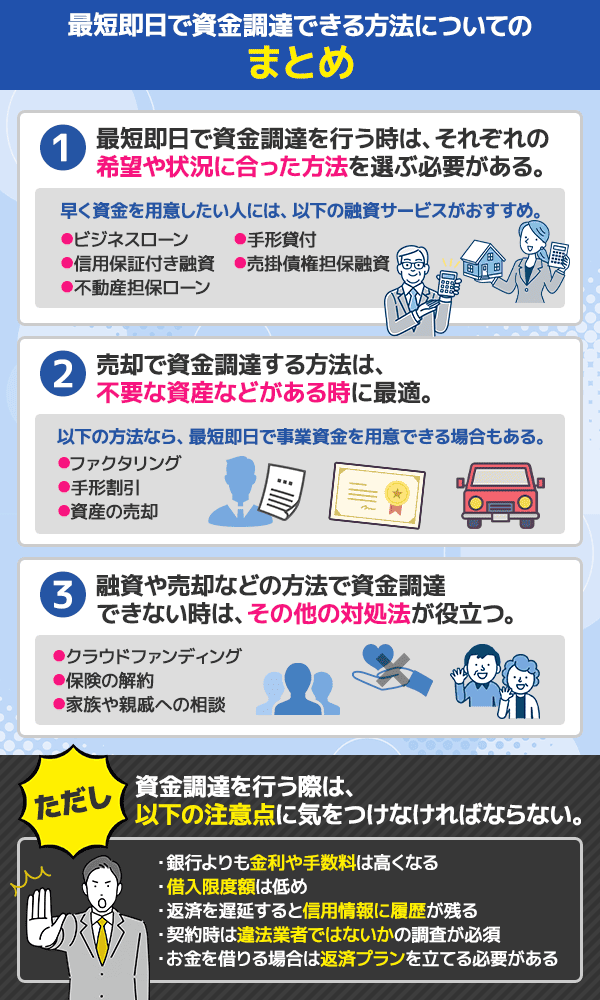

最短即日で資金調達を行う時は、要望や状況に合った方法を選ぶことが大事です。

「事業資金を金融機関から借りたい!」という時は、以下の融資サービスが役立ちます。

- ビジネスローン

- 手形貸付

- 信用保証付き融資

- 売掛債権担保融資

- 不動産担保ローン

売却で資金調達する方法は、不要な資産などがある時に最適です。

以下の方法なら、最短即日で事業資金を用意できる場合もあります。

- ファクタリング

- 手形割引

- 資産の売却

ファクタリングは売掛債権さえあれば、赤字決算の状態でも利用できるため便利です。

融資や売却などの方法で資金調達できない時は、その他の対処法が役立ちます。

- クラウドファンディング

- 保険の解約

- 家族や親戚への相談

目標金額によっては、最短即日で事業資金を入手できるケースもあるでしょう。

ただし資金調達を行う際は、以下の注意点に気をつけなければなりません。

- 銀行よりも金利や手数料は高い

- 借入限度額は低め

- 返済遅延の履歴は信用情報に残る

- 違法業者ではないかの調査が必須

- 借入時は返済プランを立てる必要がある

上記の注意点に対して対策を行っておけば、安全に資金調達を行うことが可能です。

即日で資金調達を行おうと考えている人は、この記事で解説した情報を参考にしてみてください。